Depuis 2014, les grands groupes français sont soumis à la DPEF ou Déclaration de Performance extra-financière.

Il s’agit d’un document via lequel une entreprise détaille les implications sociales, environnementales et sociétales de ses activités, ainsi que son mode de gouvernance.

À ce titre, la DPEF est considérée comme un pilier de la politique RSE (Responsabilité Sociétale des Entreprise) d'une entreprise, un rendez-vous annuel pour formaliser ses objectifs et ses progrès en matière de développement durable.

La déclaration de performance extra-financière est la transcription d'une directive européenne NFRD (Non Financial Reporting Directive).

Dans le cadre du Pacte Vert européen, l'Union Européenne change de référentiels et de méthodes.

La directive CSRD (Corporate Sustainability Reporting Directive) vient remplacer l’actuelle DPEF. Le 16 décembre 2022, la directive CSRD a été publiée au Journal officiel de l’UE. Ce texte modifie, entre autres, les exigences introduites par la directive concernant la publication d’informations non-financières à présenter par les entreprises.

L'objectif du texte est d'aboutir à la publication "d'informations pertinentes, comparables et fiables" en la matière, pour mettre fin au greenwashing et aux coups d'opportunités que certains acteurs économiques peuvent tenter de jouer.

C'est donc une logique d'inspiration comptable et financière qui s'impose désormais en matière de reporting extra-financier.

Quelle est la différence avec ce qui est en vigueur actuellement ? On vous explique !

Le volume d’entreprises impactées

La première différence majeure entre ces 2 réglementations, c’est le nombre d’entreprises impactées. Alors que la DPEF concernait environ 5 000 entreprises, la CSRD va en contraindre environ 50 000 à produire annuellement un rapport de durabilité d’ici 2028, soit 10 fois plus d’entreprises concernées. (Cf l'article Guide pratique de la CSRD)

Déclaratif versus engagement chiffré

Avec ce changement réglementaire, on passe d’un rapport non engageant principalement basé sur du déclaratif, à un rapport dans lequel les engagements doivent s’accompagner d’objectifs chiffrés. La feuille de route climat devra s'assortir d’objectifs mesurables et cohérents par rapport au calcul de l’empreinte carbone mais aussi alignés par rapport à l’Accord de Paris dont le but est de limiter le réchauffement planétaire d’1,5°C.

Harmonisation / standardisation des indicateurs

Jusque là, le reporting extra-financier devait contenir :

- les conséquences sociales et/ou sociétales

- les conséquences environnementales

- le respect des droits de l’Homme (pour les entités côtées et assimilées)

- la lutte contre la corruption (idem)

Pour chacune de ces catégories, doivent ensuite être détaillés :

- le modèle d’affaires

- les risques

- les indicateurs et périmètres associés

- les politiques de diligence

Avec la CSRD, ce ne sont pas moins de 1 200 indicateurs qui sont à produire, répartis en 12 normes dites ESRS (European Sustainability Reporting Standards). Chaque indicateur est défini de sorte à ce que les indicateurs puissent être les plus comparables possible entre les entreprises.

Complexité de réalisation

Côté CSRD, le rapport de durabilité porte des normes transversales (telles que présentes sur le graphique ci-dessous) et des normes sectorielles (par secteur d’activité) qui ne sont pas encore parues et dont l’adoption est prévue en juin 2024.

La réglementation propose 12 normes ou ESRS réparties en 4 volets :

- Transverses (des informations générales sur l’entreprise)

- Environnementales

- Sociales

- Gouvernance

Il ne sera plus uniquement question de problématiques environnementales, sociales, de respect des droits de l'Homme et de lutte contre la corruption. La gouvernance de l'entreprise va devenir également un élément saillant du reporting de durabilité. Quant à l'information sur des facteurs environnementaux, sociaux et de gouvernance (ESG), le niveau de précision attendu est beaucoup plus fin, certains diront "chirurgical".

Ces 12 normes représentent près de 1200 indicateurs ou data points dont 70% qualitatifs et 30% quantitatifs. Ces indicateurs sont à collecter sur l’ensemble de la chaîne de valeur intégrant l’amont et l’aval. De plus, les parties prenantes internes et externes seront à prendre en compte.

Rassurez-vous, tous ces indicateurs ne sont pas à produire dans le rapport de durabilité. L’analyse de double matérialité va nous permettre de déterminer les enjeux dits “matériels” et sur lesquels les entreprises devront orienter leurs actions.

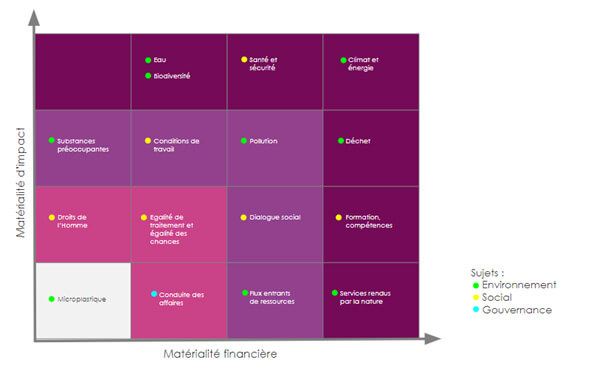

L’analyse de double matérialité

La CSRD introduit un exercice nouveau : l’analyse de double matérialité.

Elle correspond à l’identification des enjeux de durabilité matériels pour l’entreprise (au sens impactant financièrement), ainsi que pour la société et l’environnement (externalités négatives de l’activité).

Pour réaliser cette analyse de la double matérialité, il s’agit d’identifier la liste des enjeux ESG potentiels et de les analyser au sens ESG et financier. Ensuite, les parties prenantes sélectionnées pour l’exercice auront la charge de les hiérarchiser en utilisant les critères fournis par les ESRS.

Au final, cela donne une représentation du type :

Les enjeux sur lesquels il sera nécessaire d’axer la feuille de route et le rapport de durabilité sont ceux qui obtiendront la note de matérialité la plus haute (en bordeau).

Il n’est pas tenu de formaliser les résultats sous forme de matrice dans le rapport de durabilité.

Format de restitution

Le rapport de durabilité, tout comme la DPEF, est joint au rapport de gestion annuel. Ces livrables sont auditables par votre Commissaire aux comptes ou un Organisme Tiers Indépendant (ou OTI) accrédité par le COFRAC (Comité Français d'Accréditation).

Ce nouveau rapport sera transmis au format XBRL (eXtended Business Reporting Language). C'est un format “machine readable” et qui permettra à termes de comparer et analyser les données.

Enfin, l’UE construit actuellement une plateforme, l’ESAP (European Single Access Platform) qui rassemblera l’ensemble des rapports de durabilité des entreprises européennes, rendant accessibles à tous ces données.

Audit et contrôle

Tout comme pour la DPEF, le rapport de durabilité est joint au rapport de gestion annuel et audité par un Commissaire aux comptes ou un Organisme Tiers Indépendant accrédité par le COFRAC.

Ceux-ci sont chargés d’évaluer la conformité aux normes ESRS ainsi qu’aux caractéristiques de qualité des ESRS (pertinence, représentation fidèle, comparabilité, vérifiabilité, et compréhensibilité), et non pas leur niveau d’ambition.

Sanctions encourues

Côté DPEF, l'absence de reporting extra-financier peut engendrer une amende de 1 500€ pouvant aller jusqu'à 3 000€ en cas de récidive.

Côté CSRD, les sanctions se durcissent et engagent la responsabilité civile du dirigeant :

- une amende de 3750 € en cas de non publication du rapport ou de publication d’informations partielles ou erronées

- une amende de 30 000 € et jusqu'à 2 ans d'emprisonnement en cas de non audit du rapport extra-financier

- une amende de 75 000 € et jusqu'à 5 ans d'emprisonnement en cas d'entrave aux vérifications ou contrôles des auditeurs

Enfin, les entreprises qui ne se conforment pas à la CSRD peuvent ne plus être en capacité de répondre à la commande publique. Bientôt 100% des marchés publics auront des critères RSE plus stricts.

Par où commencer ?

La directive CSRD ouvre une nouvelle ère, tant sur le volume d’entreprises concernées que sur les éléments à déclarer et à faire auditer. Il est donc nécessaire d’anticiper autant que possible ce travail en amont.

Vous êtes concernés par la CSRD et vous ne savez pas par quel bout prendre le sujet ? Pas de panique ! Next Decision vous accompagne sur l’ensemble des phases de ce projet : du conseil RSE à la mise en conformité CSRD.

Vous avez besoin d’y voir plus clair ? Nous pouvons vous accompagner via un diagnostic flash de quelques jours et faire le point avec vous pour mettre votre organisation sur les bons rails de la CSRD !

Nos partenaires outils de reporting RSE : Tennaxia, kShuttle, Aktio… Pour en savoir plus sur les métiers de la Data RSE et comment nous pouvons vous accompagner dans votre démarche, contactez-nous !