Qu'est-ce que la CSRD ?

La CSRD est une nouvelle directive européenne qui viendra remplacer la NFRD (Non Financial Reporting Directive) actuellement en vigueur dans l’Union Européenne.

C’est l’outil principal déployé par l’Union Européenne dans le cadre du Pacte Vert pour atteindre la neutralité climatique en Europe en 2050.

Quelques mots sur la CSRD

La CSRD pour Corporate Sustainability Reporting Directive est un cadre réglementaire qui a été adopté en fin d’année 2022 par l’Union Européenne.

Son but est d’harmoniser et de renforcer les exigences du reporting extra-financier obligatoire des entreprises de l’UE dans le cadre de la mise en œuvre de leurs démarches RSE.

À la différence de la NFRD - (DPEF : Déclaration de Performance Extra-Financière) en France - actuellement en place, la CSRD élargit son champ d’action à l’ensemble des entreprises de l’UE. Ainsi, près de 50 000 entreprises vont devoir à terme se conformer à la CSRD là où actuellement environ 5000 entreprises sont soumises à la DPEF.

De plus, cette réglementation permet de standardiser les exigences en matière de développement durable afin de placer la démarche RSE des entreprises au cœur de leurs engagements. Autrement dit, au même niveau d’importance que leurs résultats financiers.

Elle exige, au-delà des performances Environnementales (où on retrouvera le bilan de gaz à effet de serre par exemple), de présenter des indicateurs Sociaux et de Gouvernance tels que la santé des salariés, la sécurité du travail, la lutte contre la corruption, la diversité, etc. C’est ce que l’on appelle les indicateurs ESG. (Environnement, Social, Gouvernance)

Pour aller plus loin

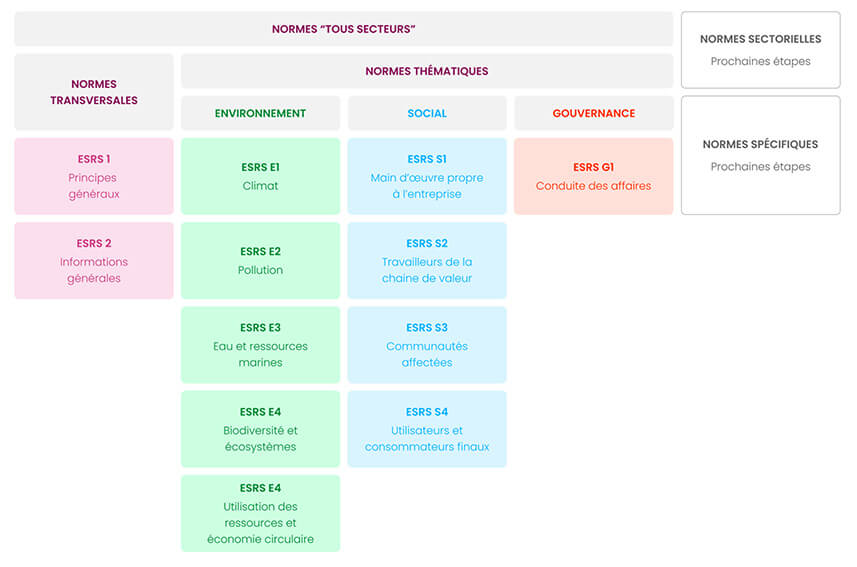

Pour établir des critères qualitatifs et quantitatifs clairs, la Commission Européenne (CE) a nommé l’EFRAG (European Financial Reporting Advisory Group) comme conseiller technique pour déterminer des normes ESRS (European Sustainability Reporting Standards).

Ces normes, au nombre de 12, se décomposent en 2 Générales et 10 Thématiques :

Les travaux de définition des ESRS ne sont pas finalisés. L’EFRAG est actuellement en cours de travail sur la création de normes complémentaires relatives aux PME (prévues pour 2024) et de normes sectorielles (adoption prévue d’ici juin 2026).

À qui et quand s’applique la CSRD ?

A partir de janvier 2024, la CSRD va être peu à peu déployée, en fonction des entreprises :

| Entreprises concernées | Données prise en compte | Année de publication |

|---|---|---|

| Entreprises européennes (ou non) déjà soumises à la NFRD* qui remplissent deux des trois critères suivants : - 500 salariés - 25 M€ de bilan total - 50 M€ de chiffre d’affaires |

2024 | 2025 |

| Entreprises européennes qui remplissent deux des trois critères suivants : - 250 salariés - 25 M€ de bilan total - 50 M€ de chiffre d’affaires Entreprises non européennes cotées sur le marché réglementé UE qui remplissent deux des trois critères ci-dessus. |

2025 | 2026 |

| PME européennes (ou non) cotées sur un marché réglementé européen (sauf micro-entreprises*). | 2026 | 2027 |

| Entreprises non-européennes qui : - Ont des filiales en Europe mais que ces filiales ne dépassent pas, seules à seules, les seuils évoqués plus haut - Génèrent un chiffre d'affaires net dans l'UE de plus de 150 millions d'euros |

2028 | 2029 |

Vous êtes concernés par la CSRD ?

Pas de panique ! Next Decision vous accompagne sur l’ensemble des phases de ce projet : du conseil RSE à la mise en conformité CSRD.

Vous avez besoin d’y voir plus clair ? Nous pouvons vous accompagner via un diagnostic flash de quelques jours, faire le point avec vous et mettre votre organisation sur les bons rails de la CSRD !

Nos partenaires outils de reporting RSE : Tennaxia, kShuttle, Aktio… Pour en savoir plus sur les métiers de la Data RSE et comment nous pouvons vous accompagner dans votre démarche, Contactez-nous !