Ça n’aura échappé à personne, la digitalisation prend de plus en plus d’importance dans notre quotidien tant personnel que professionnel : le courrier est remplacé par les e-mails, le shopping par le e-commerce, les livres par les e-books…

L’essor du numérique conduit ainsi à la dématérialisation des processus en vigueur et les factures n’échappent pas à la règle.

La crise sanitaire que nous traversons a d’ailleurs mis en exergue ce besoin de dématérialisation des processus en vigueur et a démontré les freins d’efficacité liés aux processus en place dans la plupart des entreprises depuis de nombreuses années.

En effet, selon une étude PwC réalisée en 2019, 79% des DAF plaçaient la digitalisation et l’automatisation des processus dans leurs objectifs 2020 comme levier de performance puisque trop de papier circule encore dans les entreprises françaises.

La facture étant LE document par excellence qui régit les relations entre les entreprises et l’administration fiscale, l’Etat français pousse de plus en plus à l’utilisation de la facture électronique en la rendant obligatoire depuis 2017 dans les échanges B2G, puis en la généralisation pour les échanges B2B dès 2024.

La dématérialisation des factures propose aujourd’hui des modèles innovants : quels que soient les volumes de documents et factures traitées, les organisations peuvent à présent accéder à des fonctionnalités avancées tout en garantissant une simplicité d’accès et de paramétrage.

Au-delà des aspects positifs, la dématérialisation des factures répondra à une obligation légale en 2024, toutes les entreprises sont donc concernées. Cette transformation numérique s’accompagne d’un certain nombre de spécificités et de contraintes qu’il convient de connaître pour réussir cette transition.

En quoi consiste réellement la dématérialisation des factures ?

La dématérialisation des factures consiste à remplacer un processus reposant sur des échanges de documents et factures papier par un traitement automatisé avec des documents numériques. Il existe en réalité deux sortes de dématérialisation des factures n’ayant pas la même valeur légale :

La facture numérisée constitue le mode de dématérialisation le plus élémentaire. Elle consiste à numériser une facture papier afin de pouvoir l’envoyer ou la stocker au format numérique. Cette solution de dématérialisation de factures n’a aucune valeur légale bien qu’elle facilite l’accès aux factures en interne. La facture numérisée ne réduit donc pas les processus de factures puisque la facture papier doit nécessairement exister.

La facture électronique est le mode de dématérialisation le plus abouti puisqu’elle consiste à digitaliser le processus de facturation dans sa totalité. Toutes les étapes de la facturation sont dématérialisées et elle comporte nécessairement un socle minimum de données sous forme structurée. Considérée comme facture d’origine, il s’agit de l’unique solution de dématérialisation des factures permettant à l’entreprise de s’affranchir entièrement du papier. La facture électronique sera adressée au client par l’intermédiaire d’une plateforme de dématérialisation.

Les entreprises sont donc invitées à adopter ces e-factures qui doivent être créées, envoyées et reçues par voie électronique. Elles doivent alors respecter trois critères essentiels :

- L’authenticité, l’identité de l’émetteur doit pouvoir être garantie

- L’intégrité, les informations présentes sur la facture ne peuvent pas être modifiées

- La lisibilité, le document doit ainsi être suffisamment clair pour être compris de tous.

Objectifs et avantages de la dématérialisation des factures

- Simplifier la vie des entreprises et renforcer leur compétitivité

- Allègement de la charge administrative

- Diminution des coûts et délais de traitement

- Gains de productivité

- Simplifier les obligations déclaratives en matière de TVA

- Amélioration de la détection de la fraude

- Amélioration de la connaissance de l’activité des entreprises

- Maîtrise totale du processus de gestion des factures

- Elimination des impressions papier

- Amélioration de la traçabilité comptable

- Maître des délais de paiement

- Optimisation de la gestion de trésorerie

- Suivi en temps réel de l’activité des entreprises en vue de piloter efficacement les actions de l’administration fiscale

Dématérialisation des factures : Législation actuelle

Depuis quelques années, le gouvernement français s’inscrit dans une démarche de généralisation de la facturation électronique. Dans ce contexte, le gouvernement adopte progressivement des mesures visant à établir la facture électronique comme nouvelle norme de facturation. L’objectif principal de l’Etat est de renforcer la prévention et la lutte contre la fraude à la TVA.

En 1991, la France a ainsi adopté une législation permettant aux entreprises d’émettre des factures électroniques, au prix d’une étroite surveillance. Le client doit toujours faire valoir son accord pour recevoir un justificatif sous forme électronique. Depuis, plusieurs directives européennes sont venues assouplir ce régime de facturation électronique : l’authenticité des factures est désormais garantie par la signature électronique, permettant alors d’identifier son auteur et l’origine des informations transmises.

Depuis 2010, la facture électronique s’est généralisée en Europe : il s’agit d’une facture dont la conception est entièrement faite par voie informatique.

Jusqu’en 2024, la facturation électronique n’est obligatoire que pour le B2G. Dès 2017, la mise en place du portail Chorus Po a permis d’apporter plus de performance aux comptabilités fournisseurs du service public afin de réduire les délais de paiement en obligeant les entreprises travaillant avec le public à émettre des factures électroniques. Il s’agit d’une solution de facturation électronique visant à répondre à l’obligation fixée par le gouvernement. L’idée est de simplifier les démarches des entreprises et de réduire les délais de paiement.

La loi de finances 2020 rend obligatoire la facture électronique en 2024 pour l’ensemble des échanges B2B : « Les factures des transactions entre assujettis à la TVA sont émises sous forme électronique et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée ». Cette obligation sera alors progressive. Il sera tout d’abord nécessaire de pouvoir recevoir des factures électroniques dès juillet 2024. En effet, difficile d’obliger les entreprises à émettre si le destinataire n’est lui-même pas en mesure de recevoir. Puis l’obligation d’émettre des factures s’effectuera tout d’abord pour les grandes entreprises, puis les ETI et enfin les PME et TPE.

La mise en œuvre de la facture électronique 2024

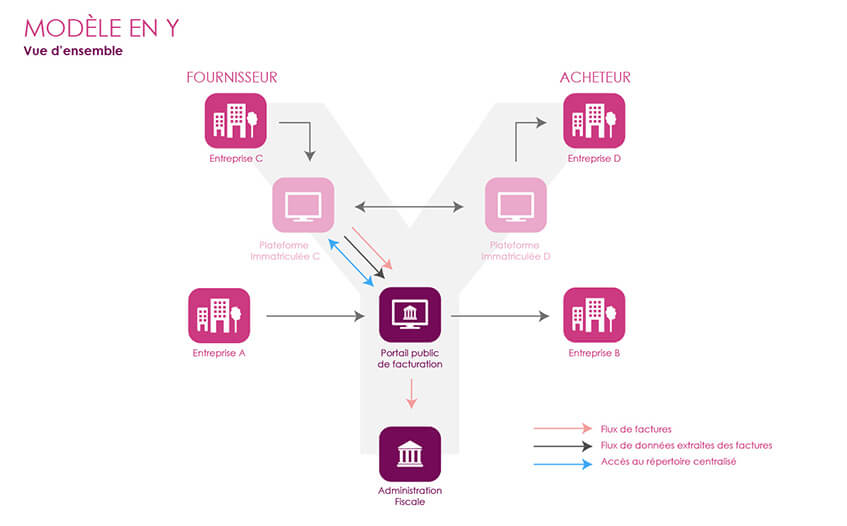

La transmission électronique des factures entre fournisseurs et clients s’effectue via une plateforme centralisée étatique. Cette plateforme sera chargée d’assurer la transmission des factures entre entreprises, de transmettre les données de facturation liées aux factures et de transmettre les statuts de traitement pour s’assurer de la réalité de la transaction.

- Le modèle Y autorise les plateformes privées à transmettre les factures aux destinataires sans avoir à passer par une plateforme publique. Ainsi, les factures électroniques transitent du fournisseur vers le client via des plateformes privées certifiées par l’administration. Le fournisseur émet alors sa facture dématérialisée via une plateforme privée, puis cette plateforme dirige la facture vers la plateforme privée du client. Le fournisseur peut également déposer sa facture sur la plateforme publique qui sera chargée de l’envoyer au client.

- Le modèle V où les factures électroniques transitent du fournisseur au client via une plateforme publique.

Avec un fonctionnement plus souple du modèle en Y, il est ainsi recommandé d’adopter un tel modèle. En effet, les entreprises vont alors être en mesure d’intégrer l’existant avec des coûts d’adaptation limités.

Editeurs de logiciels de dématérialisation des factures

Afin de maximiser ces bénéfices, la question est de savoir quel logiciel de dématérialisation de factures choisir. La solution doit tout d’abord couvrir l’ensemble des besoins, de la capture des documents à leur archivage sécurisé ; puis le critère technologique a également son importance : la solution doit intégrer une certaine ouverture dans le cloud, exploitant alors les nouvelles technologies (machine learning) et s’interfaçant facilement avec les ERP et systèmes de gestion usuels. La solution se doit d’être facile à prendre en main, intuitive, de manière à être perçue comme un véritable plus par ses utilisateurs.

Lors du choix de la solution de facturation électronique, il convient de :

- Vérifier les formats de facture supportés

- Vérifier la profondeur du réseau couvert, soit le nombre de partenaires économiques pouvant être atteints

- S’assurer de la sécurité des échanges, notamment avec l’identification des partenaires commerciaux

- Prendre connaissance de la règlementation en cours et celle à venir

- Vérifier le partage des statuts de traitements entre les différents portails d’acheteurs

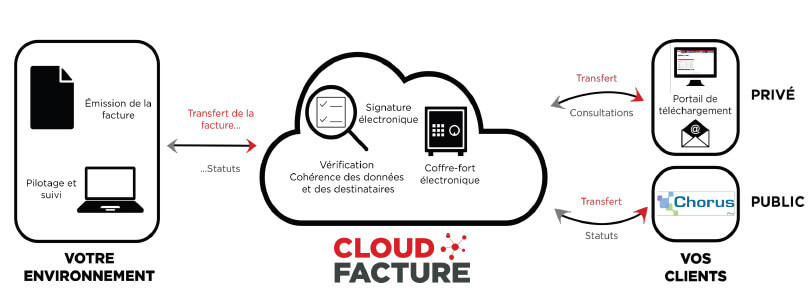

Cloud Facture, dématérialisation fiscale des factures clients

Selon l’ordonnance de 2014 de dématérialisation, toutes les entreprises fournisseurs du secteur public doivent émettre et déposer leurs factures via le portail Chorus Pro. La dématérialisation fiscale s’appliquera à l’ensemble du secteur public. Aussi, CANON propose un service sécurisé permettant à toute entreprise d’optimiser son processus de facturation électronique.

Processus de facturation chez Cloud Facture

- Plateforme SaaS de dématérialisation des factures pour secteur privé/public

- Portail collaboratif de qualification avant l’ouverture du service

- Formats de factures supportées : Factur-X, PDF, CSV, XML, PDF avec extraction de données

- Coffre-fort électronique pour archivage légal des factures

- Facturation au volume de factures distribuées et archivées

- Transfert et portail web sécurisés

- Administration et contrôle des droits d’utilisation

- Recherche rapide des factures à l’aide des données indexées

Yooz, solution de dématérialisation des factures pour les entreprises & cabinets d’expertise comptable

YOOZ est une solution de dématérialisation des factures destinée aux cabinets d’expertise comptable et aux directions financières souhaitant automatiser leurs processus de traitement des achats, de factures fournisseurs et de collecte et traitement des documents.

- Réduction des coûts de gestion

- Amélioration du pilotage de la performance

- Technologie d’automatisation grâce aux technologies de l’IA

- Développement de KPI métiers

- Détection des fraudes

- Sécurisation des documents et données comptables

- Respect de la conformité règlementaire

- Archivage électronique

- Réduction de l’empreinte écologique

Alfresco, outil de gestion électronique de documents

Nous pouvons également citer la solution ALFRESCO, un système de gestion électronique de contenu.

La dématérialisation des factures via la facture électronique tend donc à devenir la nouvelle norme de facturation, surtout d’un point de vue juridique. Obligatoire dès 2024 et vue comme l’un des grands défis des entreprises, il convient de bien se préparer aux obligations et règlementations de facturation électronique en adoptant sans tarder un outil de dématérialisation des factures.

Faites confiance à l'expertise de Next Decision pour vous accompagner dans votre choix d'outils ! Contactez-nous !