Dans un contexte où la lutte contre le changement climatique devient de plus en plus prioritaire, les entreprises sont invitées à prendre part à cet effort global en mesurant et en réduisant leurs émissions de Gaz à Effet de Serre (GES).

La méthode la plus courante pour cela est celle de la comptabilité carbone dite “traditionnelle”, avec notamment l’utilisation du Bilan Carbone®, (méthodologie Bilan carbone créé oar l'Association Bilan Carbone) qui se présente comme un outil essentiel pour répondre à ce besoin. Grâce à elle, les entreprises mesurent leurs émissions et peuvent ainsi disposer de clés précieuses pour agir. Néanmoins, elle peut présenter certaines limites, notamment dans la précision des analyses. Avec la comptabilité carbone analytique, il est possible d’aller encore plus loin dans le détail de son empreinte et donc de son action. Dans cet article, nous vous présentons en quoi elle consiste et comment elle peut aider une entreprise à atteindre ses objectifs climatiques.

Introduction à la comptabilité carbone

La comptabilité carbone consiste à comptabiliser les émissions de Gaz à Effet de Serre (GES) émises par une organisation. Il existe plusieurs outils pour cela, et parmi eux, le Bilan Carbone®. L’Association Bas Carbone (ABC) le définit de la manière suivante : “Le Bilan Carbone® est un standard d’excellence en matière de comptabilité GES : il a pour objectif de réaliser une photographie exhaustive de l’ensemble des émissions de GES d’une organisation, d’un évènement ou d’un projet. Le Bilan Carbone® est aussi un outil de management environnemental, remplissant un rôle de guide et de support des organisations dans le cadre de leurs démarches de transition climat-énergie.”

La comptabilité carbone doit respecter 5 principes fondamentaux :

Cohérence : la comptabilité carbone doit être cohérente dans la mesure où elle doit refléter la chaîne de valeur de l’entreprise et qu’elle doit être comparable entre entreprises du même secteur et produisant les mêmes produits.

- Précision : la comptabilité carbone doit apporter autant de précision que possible car elle doit permettre à l’entreprise de prendre des décisions et de mettre en place des actions. Elle doit être précise également pour les consommateurs afin de les aider à faire leur choix.

- Pertinence : le bilan carbone détaille les sources d’émissions les plus pertinentes à l’échelle de l’entreprise. Cela dans une optique de prise de décision de la part des consommateurs comme de l’entreprise. Le niveau de pertinence répond donc avant tout à un besoin.

- Transparence : l’entreprise doit faire preuve de transparence et documenter les informations et les hypothèses. Ces éléments seront notamment étudiés et audités par les vérificateurs externes.

- Exhaustivité : l’entreprise doit être la plus exhaustive possible dans la déclaration de ses émissions. L’entreprise doit faire preuve de bonne foi et et fournir une information sincère, complète, précise et cohérente.

Une des premières étapes pour l’entreprise est d’établir une cartographie des flux d’énergie et de matière permettant, - (et provoqués par) - son activité. La cartographie est nécessaire à la prise de décision quant aux périmètres à prendre en compte. Les éléments à cartographier sont les flux d’énergie, de matières premières, de déchets et de produits.

Exemple de cartographie des flux (Source : ABC)

Ensuite, l’entreprise est tenue de mesurer :

- ses émissions directes : sources fixes de combustion, sources mobiles de combustion, procédés hors énergie, etc…

- ses émissions indirectes : transport des clients et visiteurs, transport de marchandises aval, utilisation des produits vendus, fin de vie des produits vendus, trajets domicile-travail des employés, etc…

Détails des postes d’émission couverts par les scopes 1,2 et 3 (Source : Capitaine Carbone)

Qu’est-ce que la comptabilité carbone analytique ?

La limite de la comptabilité carbone traditionnelle réside dans le fait qu’elle n’offre qu’une vue globale par poste d’émission. Suffisant pour avoir une idée des sources d’émission et de l’amplitude de chacune, mais insuffisant pour avoir une vision plus proche de la réalité opérationnelle et cibler efficacement les actions correctives.

La comptabilité carbone analytique est une méthode qui permet de mesurer, analyser et répartir les émissions de GES d'une entreprise de manière fine et détaillée. Elle repose sur les mêmes grands principes que la comptabilité analytique classique utilisée en contrôle de gestion pour suivre les coûts. Là où la comptabilité analytique permet de comprendre les coûts financiers par activité, produit ou service, la comptabilité carbone analytique applique ce raisonnement aux émissions de carbone.

Un service Contrôle de Gestion d’une entreprise va souvent utiliser la comptabilité analytique pour suivre le coût de production d’un produit spécifique. Il pourra aussi identifier quelles étapes du processus de production génèrent le plus de coûts (matières premières, main-d’œuvre, machines...). Le principe est le même pour la comptabilité carbone analytique : celle-ci pourra permettre de détailler les émissions de GES selon un ou plusieurs axes choisis. Ce qui signifie que la comptabilité carbone analytique va pouvoir capitaliser sur les axes analytiques déjà identifiés par l’entreprise pour son besoin de comptabilité analytique financière. En résumé, cette approche permet de prendre en considération la complexité dans l’organisation de chaque entreprise.

Les flux physiques, base de la comptabilité carbone analytique

La comptabilité carbone analytique va analyser les émissions émises par les flux physiques de l’entreprise qu’ils soient entrants, sortants ou internes. Il ne faudra pas non plus oublier les émissions liées aux flux physiques non supportés par l’entreprise, en incluant par exemple le cycle de vie complet du produit ou les déplacements des collaborateurs, par exemple. Les flux physiques sont en effet le meilleur reflet de l’activité de l’entreprise car ils la matérialisent et en sont l’unique trace. C’est précisément pour cette raison qu’une autre pratique émergente, la comptabilité en Triple Capital, les utilise également.

La comptabilité carbone analytique va reposer sur deux éléments fondamentaux

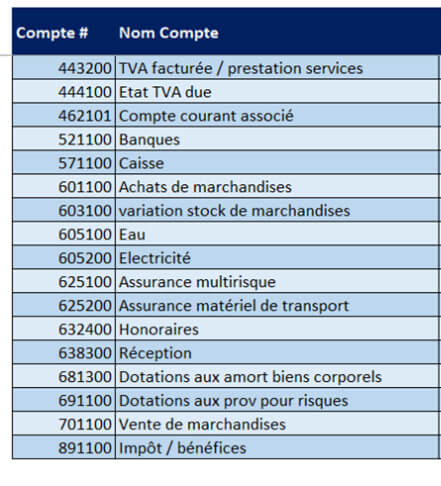

- le plan comptable de l’entreprise : c’est lui qui matérialise les flux physiques de l’entreprise selon des comptes comptables très normés

- le plan analytique : il est unique par entreprise et il est donc par définition non normé. Il n’est pas systématiquement disponible dans toutes les entreprises. Le plan analytique pourra être détaillé selon différents axes :

- par activité

- par site

- par entité juridique

- par entité organisationnelle ou direction de l’entreprise

- par projet

- par fournisseur

- par client

- par produit

- …

En haut, des comptes issus du plan comptable général, obligatoire dans toutes les entreprises. Ils matérialisent les flux physiques de l’entreprise. En bas, un plan analytique par direction de l’entreprise.

Pour obtenir une comptabilité carbone analytique, il sera donc nécessaire de relier les postes d’émissions construits à partir des codes comptables aux axes analytiques choisis par l’entreprise.

Vous l’aurez compris, la comptabilité carbone analytique ne se limite pas à la simple mesure des émissions de CO2. C'est un outil pour orienter les entreprises vers des actions concrètes de réduction de leur empreinte carbone. Voyons ensemble les principaux bénéfices que les entreprises peuvent en tirer.

Quels sont les bénéfices de la comptabilité carbone analytique ?

Mettre en œuvre la comptabilité carbone analytique apporte un certain nombre de bénéfices pour l’entreprise. En voici quelques-uns :

- Précision et granularité : Contrairement au bilan carbone qui offre une vision globale, la comptabilité carbone analytique permet de décomposer les émissions par activité, par produit, par service, voire par client. Cette granularité est essentielle pour identifier les leviers d'action les plus efficaces.

- Intégration dans la prise de décision : La comptabilité carbone analytique devient un outil de gestion courante. Elle permet de comparer les différentes options, d'évaluer la rentabilité des projets de réduction des émissions et de suivre l'évolution de la performance environnementale dans le temps.

- Communication et reporting : Les données issues de la comptabilité carbone analytique peuvent être utilisées pour communiquer de manière transparente sur la stratégie environnementale de l'entreprise auprès des parties prenantes (clients, investisseurs, employés). Elles permettent également de répondre aux exigences de plus en plus strictes en matière de reporting environnemental.

- Orientation vers l'action : Le but n'est pas seulement de mesurer mais d'agir. En bénéficiant d’une vision précise des émissions détaillées par axe analytique, l'entreprise peut évaluer l'impact de ses choix et ainsi orienter ses investissements vers des solutions plus durables.

- Amélioration de la performance : en identifiant précisément les sources d'émissions les plus importantes, l'entreprise peut améliorer sa performance environnementale mais également sa performance économique en agissant sur celles-ci et en mettant en place des solutions moins émettrices (exemple : une meilleure gestion de l’énergie fait diminuer les émissions tout en générant des économies substantielles à l’entreprise).

Malgré ses bénéfices évidents, cette méthodologie est encore peu appliquée dans la comptabilité carbone. Au sein du marché des solutions ESG, quelques outils, comme Climatip par exemple, permettent de mettre en place la comptabilité carbone analytique. Au-delà de la comptabilisation, ces solutions permettent également d’apporter plus de précision dans la définition du plan de transition.

Vers un plan de transition plus précis

De plus en plus d'entreprises s'engagent à contribuer à des objectifs ambitieux comme la neutralité carbone, ou Net Zéro, d’ici à 2050. La comptabilité carbone analytique peut-être un outil très utile pour suivre cette trajectoire.

Car pour établir une trajectoire carbone cohérente avec l’Accord de Paris, une entreprise doit avoir une vision claire de ses émissions et de leur évolution. La comptabilité carbone analytique permet de mesurer l'empreinte carbone actuelle de l'entreprise et de définir des objectifs de réduction sur des segments précis (par exemple, réduire les émissions liées aux transports de 20 % d'ici 2030).

En résumé, avec la comptabilité carbone analytique, il devient possible de suivre précisément les progrès réalisés dans la réduction des émissions. Cela permet de vérifier si les actions engagées (passage aux énergies renouvelables, modernisation des équipements, réduction des déchets...) portent leurs fruits.

Et alors que la CSRD exige que l’entreprise définisse des objectifs clairs et mesurables en termes d’atténuation de ses émissions de GES, la comptabilité carbone analytique peut constituer un véritable atout. En se basant sur elle, l’entreprise pourra non seulement être précise quant à ses émissions mesurées qui constitueront sa base de référence, mais elle pourra l’être tout autant lorsqu’il faudra définir les leviers de décarbonation, car elle aura une vision complète et précise de son potentiel d’action et des leviers à activer.

En conclusion, la comptabilité carbone analytique, bien que directement inspirée des méthodes de gestion traditionnelles, s’impose comme un levier essentiel pour les entreprises qui souhaitent s'engager dans une démarche de réduction de leur empreinte carbone. Elle leur permet non seulement de mieux comprendre leurs émissions, mais surtout de mettre en place des actions concrètes pour contribuer à des objectifs ambitieux tels que le Net Zéro.

Le saviez-vous ? Bilan des émissions de gaz à effet de serre (BEGES)

Le bilan des émissions de gaz à effet de serre (BEGES) est obligatoire pour les personnes morales de droit privé de plus de 500 salariés, de droit public de plus de 250 employés et pour les collectivités de plus de 50 000 habitants. Il doit être mis à jour tous les 4 ans pour les entreprises et tous les 3 ans pour les collectivités territoriales et les personnes morales de droit public.

Avec l’arrivée de la CSRD, un nombre plus étendu d’entreprises sera amené à devoir mesurer annuellement leurs émissions de GES sur les scopes 1, 2 et 3, comme le prévoit l’exigence de publication E1-6.

Le Bilan Carbone® vous intéresse et vous souhaitez en savoir plus ? Next Decision est là pour vous accompagner sur l’ensemble des phases de votre projet : du conseil RSE à la gestion des données et la mise en conformité. Contactez-nous !