Article mis à jour le 19/11/2025

Avec la pression croissante pour concilier exigence de transparence extra-financière et charge administrative pour les entreprises, l’été 2025 a marqué un tournant dans l’évolution du paysage réglementaire européen. L’EFRAG a publié en juillet dernier des projets révisés d’ESRS (European Sustainability Reporting Standards) dans le cadre de la CSRD, avec une trajectoire claire de simplification et de rationalisation des obligations de reporting. Parallèlement, la Commission européenne a adopté une recommandation formelle sur le standard volontaire de reporting de durabilité pour les très petites, petites et moyennes entreprises (VSME), visant à leur offrir une voie proportionnée pour répondre aux attentes en matière de durabilité sans alourdir inutilement leur fonctionnement.

Nous revenons dans cet article sur les grandes lignes de ces propositions.

CSRD & VSME : une réduction (conséquente) du nombre de datapoints

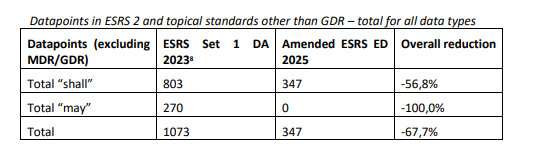

Les projets révisés d’ESRS concrétisent l’objectif revendiqué de réduire substantiellement la charge de reporting. L’EFRAG active plusieurs leviers pour atteindre - voire dépasser - sa cible initiale : la réduction de plus de 50 % du nombre de datapoints obligatoires. Cette contraction se fait notamment par une priorisation des informations quantitatives sur certains aspects narratifs et par une révision de la distinction entre éléments obligatoires et volontaires, tout en préservant l’interopérabilité avec les standards et les référentiels internationaux (IFRS, ISSB, normes ISO).

Ainsi, l’EFRAG élimine les exigences de divulgation à la formulation ambiguë ou à faible valeur ajoutée, en particulier celles qui commençaient par “May”. Le nombre d’exigences “Shall” a aussi été réduit de moitié, traduisant un recentrage clair sur les informations véritablement utiles et nécessaires pour les utilisateurs du reporting extra-financier.

En supprimant l’intégralité des points de données “May” et en réduisant de plus de la moitié le nombre de “Shall”, ce sont plus de 2/3 des points de données qui disparaissent.

CSRD & VSME : des simplifications qui suivent 6 principes

La révision ne se limite pas à une réduction quantitative, et repose sur six grands principes destinés à rendre les normes plus utilisables et cohérentes et plus adaptées à la réalité des entreprises :

- Simplification de la double matérialité : la clarification et l’optimisation du processus visent à éviter les évaluations redondantes et à permettre une approche plus fluide de la matérialité, tout en conservant son essence.

- Meilleure lisibilité / concision des déclarations de durabilité et intégration dans le reporting global : les modifications cherchent à inscrire le reporting de durabilité dans une narration d’entreprise unifiée, avec des formulations plus claires et une structure plus compacte.

- Modification de la relation entre les MDR (Mandatory Disclosure Requirements) et les spécifications thématiques : révision des liens pour éviter les chevauchements et pour hiérarchiser ce qui est strictement nécessaire versus ce qui est contextuel.

- Amélioration de la compréhensibilité, de la clarté et de l'accessibilité des normes : langage, présentation et guidances complémentaires sont retravaillés pour faciliter l’usage par des préparateurs non spécialistes.

- Introduction d'autres mesures d'allègement suggérées : nouvelles dérogations ou mécanismes d’atténuation (ex. : exemptions en cas de coût indu ou de charge disproportionnée) sont envisagés pour éviter des impacts négatifs sur des entités spécifiques.

- Interopérabilité renforcée : alignement explicite avec d’autres cadres, notamment les standards internationaux et les normes internationales comme le Global Compact et le Pacte mondial, afin d’éviter la fragmentation et de renforcer la cohérence du reporting social et environnemental.

Dans la nouvelle version des normes proposée par l’EFRAG, le contenu obligatoire (AR) est rattaché à chaque exigence correspondante.

Une double-matérialité en Top-Down ou en Bottom-Up, et “sans coûts ni efforts excessifs”

La révision des ESRS renforce une approche pragmatique de la double matérialité, autorisant une lecture plus fluide entre les dimensions "impact" et "dépendance" (inside-out / outside-in). L’EFRAG clarifie que cette évaluation peut être conduite de manière top-down (à partir des thèmes) ou bottom-up (en partant des impacts, risques et opportunités potentiels significatifs), tant que la logique d’identification, de validation et de justification est documentée de façon transparente. Cette flexibilité vise à mieux refléter la diversité des contextes sectoriels et des capacités internes des entreprises tout en conservant la rigueur nécessaire pour répondre aux objectifs de transparence, de responsabilité sociale et de comparabilité.

L’EFRAG insiste par ailleurs sur une évaluation raisonnée et proportionnée, s’appuyant sur des informations déjà disponibles dans l’entreprise - comme celles utilisées pour la gestion, la stratégie ou la comptabilité - et n'entraînant ni coût ni effort excessif. Cette flexibilité méthodologique vise à réduire les barrières d’entrée, en particulier pour les entreprises de taille moyenne ou à faible maturité ESG. Ainsi stipule-t-elle dans ses recommandations : “Pour identifier les impacts, risques et opportunités significatifs, l'entreprise doit utiliser des informations raisonnables et vérifiables qui sont disponibles sans coûts ni efforts excessifs. Les informations utilisées par l'entreprise pour préparer ses états financiers, exploiter son modèle économique, définir sa stratégie, effectuer sa diligence raisonnable en matière de développement durable et gérer ses impacts, risques et opportunités sont considérées comme disponibles pour l'entreprise sans coûts ni efforts excessifs.”

Parmi les autres évolutions significatives, l’EFRAG a également repensé la manière dont la double matérialité structure l’ensemble du dispositif. Elle devient désormais le filtre central pour toutes les informations à divulguer, y compris celles prévues dans les normes générales (ESRS 2), affirmant ainsi son rôle fondamental dans l’architecture du reporting RSE et du reporting environnemental. Autre changement notable : la liste des thématiques présentée dans l’ESRS 1, auparavant interprétée comme prescriptive, est désormais considérée comme indicative. L’objectif est de réduire la complexité de l’analyse de matérialité tout en respectant les exigences de la CSRD. Cette simplification se traduit par la mise en place d’un système à deux niveaux, là où la version précédente en comptait trois, ce qui permet une hiérarchisation plus lisible et plus opérationnelle des enjeux sociaux et environnementaux.

CSRD & VSME : les recommandations de la Commission Européenne sur la norme volontaire

Dans la continuité des efforts de simplification, la Commission européenne propose une norme volontaire de reporting de durabilité pour les VSME, en réponse à une demande croissante d'informations RSE et environnementales de la part des grandes entreprises vis-à-vis de leurs fournisseurs. Il est nécessaire de se souvenir que le seuil d’éligibilité des entreprises à la CSRD risque de changer : seules celles dépassant 1 000 salariés seront désormais concernées, les autres pouvant se rabattre sur cette norme volontaire. de la part des grandes entreprises vis-à-vis de leurs fournisseurs. Il est nécessaire de se souvenir que le seuil d’éligibilité des entreprises à la CSRD risque de changer : seules celles dépassant 1000 salariés seront désormais concernées, les autres pouvant se rabattre sur cette norme volontaire.

Cette dernière s’inscrit dans une logique dite de "Value Chain Cap", visant à équilibrer les attentes des grandes entreprises avec les capacités réelles de leurs partenaires en amont. Concrètement, elle permet aux petites structures de répondre aux demandes ESG sans être soumises aux obligations strictes de la CSRD, ni à un processus d’assurance. Une auto-déclaration suffit.

Dans ses recommandations, la Commission européenne publie le contenu de la norme ainsi que des orientations pratiques complémentaires. Pour rappel, la VSME comprend un module de base et un module complet, alignés sur un référentiel cohérent de gouvernance, de responsabilité sociétale et d’indicateurs environnementaux.

Enfin, la Commission recommande également aux États membres de sensibiliser les entreprises aux bénéfices du reporting sous ce format et de prendre des mesures facilitatrices pour sa mise en œuvre, contribuant ainsi à la compétitivité des PME et à leur intégration dans une démarche RSE durable et responsable.

Une consultation menée jusqu'au 29 septembre

Afin de recueillir les commentaires des parties prenantes de l’écosystème de reporting d’entreprise de l’Union Européenne, l’EFRAG lance une consultation publique de 60 jours, qui prend fin le 29 septembre 2025.

Le souhait était de convier les parties prenantes, notamment les préparateurs, les auditeurs, la société civile, les investisseurs et les autorités nationales, à examiner les projets révisés et à partager leurs points de vue.

Afin de soutenir un dialogue solide, l’association organisera en plus des événements de sensibilisation au cours des mois de septembre et octobre, recueillant des commentaires supplémentaires avant son avis technique final à la Commission Européenne, attendu pour le 30 novembre 2025.

Les révisions récentes des ESRS et l’introduction d’un standard volontaire pour les VSME traduisent la volonté européenne de rendre le reporting RSE et de durabilité plus proportionné, lisible et adapté à la diversité des entreprises. En allégeant la charge de conformité tout en préservant la rigueur, la transparence et l’interopérabilité avec les référentiels internationaux tels que le Global Reporting Initiative (GRI) ou la norme ISO 26000, l’EFRAG et la Commission européenne cherchent à favoriser une adoption plus large et plus efficace des pratiques de responsabilité sociale et environnementale. Ce mouvement devrait contribuer à renforcer la qualité et la pertinence des informations publiées, tout en soutenant la transition durable et la responsabilité des entreprises à l’échelle du continent.

Nos consultants experts en data RSE vous accompagnent sur la construction de votre reporting, le choix d'un outil adapté et la collecte de données dans un objectif d'industrialisation. Vous préférez vous lancer en autonomie sur le sujet, découvrez notre formation Construire un reporting extra-financier pour vous mettre sur de bons rails.

Vous avez besoin d’un accompagnement ou d’un diagnostic flash pour votre organisation ? Next Decision est là pour vous accompagner sur l’ensemble des phases de ce projet : du conseil RSE à la mise en conformité CSRD. Nos experts sont vos meilleurs alliés. Contactez-nous !